Zahraniční stravné pro rok 2019

- Anna Pelikánová

- 3. 1. 2019

- Minut čtení: 3

Aktualizováno: 14. 10. 2024

Tato informace seznamuje s vyhlášenými sazbami zahraničního stravného pro rok 2019 včetně pravidel pro jeho krácení a vlivu na maximální kapesné, které je na straně zaměstnance osvobozeno od daně.

Sazby tuzemského stravného (a dále např. sazba základní náhrada za 1 km jízdy za používání silničních motorových vozidel) pro rok 2019 najdete v předchozím článku.

Sazby zahraničního stravného pro rok 2019 byly vyhlášeny vyhláškou 254/2018 Sb. Např.:

pro Německo, Rakousko, Itálii, Francii zůstává i pro rok 2019 stravné ve stejné výši jako pro rok 2018, tj. ve výši 45 €,

pro Slovensko bude v příštím roce také stejné jako v roce 2018, tj. ve výši 35 €,

v případě Polska se sazba stravného zvyšuje z letošních 35 € na 40 € pro rok 2018.

Při určení maximální výše stravného, která je na straně zaměstnance příjmem osvobozeným od daně, je rozhodující doba strávená v příslušném kalendářním dni mimo území ČR (§ 170 odst. 3 zákoníku práce):

v plné výši, pokud činí déle než 18 hod

ve výši 2/3, pokud činí déle než 12 hod, nejvýše však 18 hod

ve výši 1/3, pokud činí alespoň1 hod, nejvýše však 12 hod. Pokud za daný den náleží tuzemské stravné (pokud tedy tuzemská část pracovní cesty trvá v daném dni alespoň 5 hod), tak musí zahraniční část pracovní cesty trvat déle než 5 hod.

Zahraniční stravné se krátí z důvodu bezplatného poskytnutí jídla podle § 179 odst, 3 ZPr popř. podle odst. 4 nenáleží stravné vůbec. Za každé bezplatné jídlo se stravné (má-li být osvobozeno od daně z příjmů) krátí o hodnotu:

70 % zahraničního stravného, jde-li o zahraniční stravné v třetinové výši základní sazby,

35 % zahraničního stravného, jde-li o zahraniční stravné ve dvoutřetinové výši základní sazby,

25 % zahraničního stravného, jde-li o zahraniční stravné ve výši základní sazby.

Zahraniční stravné zaměstnanci nepřísluší, pokud mu během zahraniční pracovní cesty, která trvá:

5 až 12 hodin, byla poskytnuta 2 bezplatná jídla,

12 až 18 hodin, byla poskytnuta 3 bezplatná jídla.

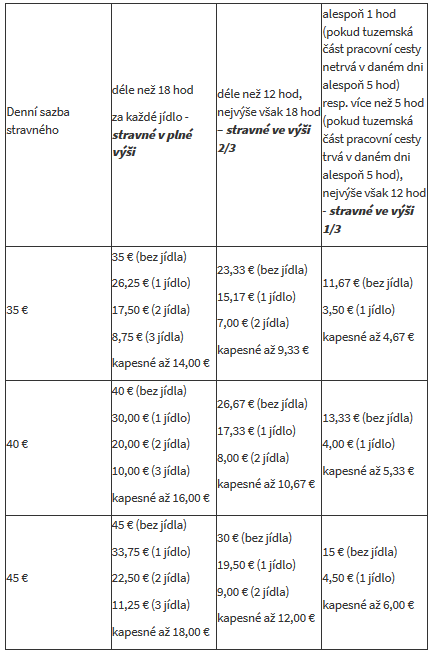

Kapesné poskytované zaměstnavatelem je osvobozeno od daně až do výše stanovené § 180 ZPr, tj. do výše 40 % zahraničního stravného. Krácení stravného z důvodu bezplatného poskytnutí jídla nemá vliv na limit kapesného. Právní jistotu v dané věci přinesla novelizace zákoníku práce od 1.10.2015, která odkaz v § 180 doplnila, že jde o 40 % stravného stanoveného podle § 179 odst. 2 a 3 (nikoli podle § 179). Následující tab obsahuje výpočet kráceného stravného, max sazby kapesného, které jsou na straně zaměstnance osvobozeny od daně. Tabulka je zpracována pro celodenní sazby stravného 35 € (v roce 2019 např. Slovensko), 40 € (v roce 2019 např. Polsko) a 45 € (např. Německo, Rakousko, Itálie, Francie).

Poslouchejte naše podcasty a přihlaste se k odběru našich novinek .

Vést účetnictví, je pro firmy a řadu podnikatelů zákonná povinnost. Pro náš tým odborníků je to ovšem každodenní práce a zároveň koníček. Jsme připraveni pomoci i Vám, ať už jste OSVČ, nebo máte svou společnost a zaměstnance. Podívejte se na další informace a služby, které v rámci vedení účetnictví našim klientům poskytujeme.

O autorce:

Ing. Anna Pelikánová

Hlavní účetní Connect Economic Group s.r.o.

Anna je uznávanou odbornicí na mnohá témata vedení účetnictví v ČR. Je za ní více než 20letá praxe z finančního vedení nadnárodních korporací i výrobních firem. Jako autorka odborných publikací a lektorka seminářů na téma Účetnictví a daně pro nestátní neziskové organizace vzdělává další profesionály v oblasti účetnictví a daní v rámci celé ČR. Zodpovídá za profesionální služby, které klientům poskytujeme, a odborně vzdělává celý tým.

03. 01. 2019